Rezervy Tetheru a bezpečnost USDT sázek: co skutečně stojí za 1 dolarem

- Proč otázka „je 1 USDT vážně 1 dolar?“ stále padá

- Z čeho se skládají rezervy Tetheru v Q4 2025

- BDO atestace vs plný audit: co znamená rozdíl

- Tether FUD: chronologie obvinění a co z nich vyšlo

- Jak se USDT choval během tržních otřesů

- Co konkrétně riskuje hráč držící bankroll v USDT

- USDT vs ostatní stablecoiny z pohledu bezpečnosti

- Bezpečnostní otázky

Proč otázka „je 1 USDT vážně 1 dolar?“ stále padá

Klient mi v polovině roku 2024 napsal pondělní ráno se zprávou, kterou si pamatuju: „Včera jsem otevřel Twitter, někdo psal, že Tether krachuje. Mám 8000 USDT v sázkovkovém bankrollu. Mám to převést, nebo přestat panikařit?“ V tom týdnu se nic závažného nestalo, USDT držel peg a klient si z té paniky odnesl jen ztrátu spánku.

Tato otázka — je 1 USDT skutečně 1 dolar — je v kryptokomunitě stará 11 let a nikdy úplně neodejde. Důvod je jednoduchý: USDT je nejpoužívanější stablecoin na světě, k 31. prosinci 2025 měl v oběhu 186 miliard dolarů a více než 530 milionů uživatelů globálně. Když takový kolos vydá špatnou zprávu, padá s ním půlka kryptotrhu. Půlka českých sázkařů, kteří drží bankrolly v USDT, by skončila v reálné situaci, kterou popsal můj klient — s plnou peněženkou, kterou neumí utratit.

Devět let, co sleduji Tether zblízka, mě naučilo dvě věci. Za prvé, bouři kolem USDT vyvolává FUD (fear, uncertainty, doubt) častěji než reálný problém. Za druhé, reálný problém existuje a člověk, který drží USDT jako významnou část majetku, by měl rozumět tomu, jaký konkrétně. Tato kapitola není o tom, jestli USDT „padne“ — to je špatně formulovaná otázka. Je o tom, jaké jsou strukturální rizika, jaké z nich lze rozumně mitigovat a kdy stojí za úvahu pohyb do jiného stablecoinu.

Postupně projdeme: skutečnou skladbu rezerv Q4 2025 podle BDO atestace; rozdíl mezi atestací a plným auditem (a proč to není jen sémantika); chronologii pěti největších FUD vln z let 2017 až 2025 a co z nich nakonec vyšlo; chování pegu během skutečných tržních otřesů; a co konkrétně riskuje hráč, který drží sázkovkový bankroll v USDT v roce 2026. Závěr nebude utišovat, ale ani vyhrocovat — jen rozčlenit, co je signál a co šum.

Pokud jste netrpělivý, hlavní zpráva: USDT je v Q4 2025 lépe krytý než kdykoliv ve své historii, BDO atestace ukazuje 6,3 miliardy USD přebytečných rezerv nad závazky, a Tether má rekordní zisk přes 10 miliard USD ročně. Strukturální rizika ale existují a odpověď „převést nebo nepřevést“ je individuální podle velikosti bankrollu, časového horizontu a regulační situace v Česku 2026.

Z čeho se skládají rezervy Tetheru v Q4 2025

Pokud existuje jedna stránka, kterou by měl číst každý, kdo má víc než tisícovku dolarů v USDT, je to čtvrtletní BDO atestace. Není to dlouhé čtení — kolem deseti stran — a říká přesně, co Tether drží proti svým závazkům. Q4 2025 atestace je nejsilnější dokument, jaký kdy společnost zveřejnila, a dá se z něj vyčíst, proč po krizích roku 2022 a začátku roku 2023 mnoho dříve skeptických analytiků přehodnotilo svůj postoj.

Začněme číslem, které šokuje samo o sobě. Tether a jeho hlavní konkurent USDC drží společně přes 204 miliard dolarů v amerických státních dluhopisech. To z těchto dvou stablecoinů dělá 14. největšího držitele amerického státního dluhu na světě, většího než Korea, Tchaj-wan nebo Saúdská Arábie. Konkrétně Tether má v amerických T-Bills přes 141 miliard dolarů. Toto není pochybný papír, jsou to nejlikvidnější instrumenty světa.

Skladba rezerv Tetheru v Q4 2025 vypadá rámcově takto: dominantní část tvoří krátkodobé americké státní dluhopisy s splatností do 90 dnů, doplněné o repo operace zajištěné U.S. Treasury, hotovost a hotovostní ekvivalenty. Menší část tvoří overnight reverse repo, peněžní fondy s tržním ratingem AAA a dluhopisy korporátní povahy s investičním ratingem. Historická problematická složka — komerční papíry — byla v průběhu roku 2022 a 2023 zcela odprodána. To je strukturální posun, který lidé, kteří mají USDT z dnů 2018 nebo 2019, často nevědí.

K tomu Tether drží rezervu nad rámec závazků. V Q4 2025 šlo o 6,3 miliardy USD přebytek — peníze, které „nepotřebují“ být drženy proti USDT v oběhu, ale slouží jako bezpečnostní polštář pro případ likviditního stresu. Pro představu velikosti: tato rezerva je větší než tržní kapitalizace většiny stablecoinů, které kdy existovaly. Je to také větší než celý výnos některých středních evropských bank.

Ziskovost Tetheru je v posledních dvou letech mimo srovnání s historií. Roční čistý zisk přesáhl 10 miliard USD — společnost s několika sty zaměstnanců dělá srovnatelný zisk jako Lufthansa, Renault nebo Société Générale. Zdroj zisku je banální: úroky z amerických státních dluhopisů. Když Federal Reserve drží sazby kolem 4 až 5 procent a Tether drží 141 miliard v T-Bills, ročně přitéká do firmy 6 až 7 miliard z úroků a další miliardy z ostatních nástrojů.

Tato ziskovost je dvousečná zbraň pro bezpečnost USDT. Pozitivně: čím větší zisk, tím více polštáře pro nečekané situace, tím větší schopnost ustát odliv. Negativně: ziskovost vyplývá z držení amerických T-Bills, a kdyby Federal Reserve dramaticky srazila sazby (řekněme zpět k nule jako v roce 2020), úrokový výnos by spadl o 80 procent. Tether by zůstal solventní, ale ekonomický model společnosti by se musel přizpůsobit. Kratší splatnost dluhopisů (do 90 dnů) toto riziko mitiguje — Tether nedrží dlouhodobé pozice, které by při poklesu sazeb prudce nezhodnotily.

Druhý strukturální fakt z Q4 2025: BDO atestace identifikuje konkrétní finanční instituce, které drží Tetherovy rezervy. Není to jediná banka, je to diverzifikované portfolio přes několik depositárních partnerů, prime brokerů a custodianů. Detaily ohledně konkrétních protistran nejsou v atestaci plně transparentní (na rozdíl od plného auditu), ale agregovaný objem napříč protistranami a typy nástrojů je doložený.

BDO atestace vs plný audit: co znamená rozdíl

„Tether nemá audit, jen atestaci“ — věta, kterou v posledních pěti letech opakovali skeptičtí analytici jako mantru. Je to faktický, ale často špatně chápaný argument. Rozdíl mezi atestací a plným auditem skutečně existuje, je významný, a rozumný držitel USDT by mu měl rozumět. Ale neznamená to, co si pod tím představuje většina uživatelů.

Začnu jednoduchým přirovnáním. Atestace je jako fotografie — zachytí, jak rezervy vypadaly k danému dni v daný čas, a auditor (BDO Italia v případě Tetheru) potvrzuje, že to, co vidí na fotografii, odpovídá realitě toho dne. Plný audit je dokumentární film — zachytí, jak rezervy vypadaly nejen daný den, ale jaký byl jejich vývoj během celého období, jak vznikly, kdo s nimi manipuloval a jaké byly toky peněz dovnitř a ven.

Co tedy BDO atestace u Q4 2025 přesně potvrzuje. Za prvé, k 31. prosinci 2025 měl Tether na rozvaze aktiva v dokumentované struktuře a hodnotě, která pokrývá veškeré závazky USDT v oběhu plus přebytek 6,3 miliardy USD. Za druhé, BDO nezávisle ověřilo bankovní zůstatky, držení dluhopisů a dalších cenných papírů. Za třetí, kategorizace aktiv do tříd (T-Bills, repo, hotovost) odpovídá tomu, co Tether deklaruje.

Co BDO atestace nepotvrzuje. Za prvé, nehodnotí kontrolní mechanismy, kterými Tether pohyb peněz uvnitř firmy řídí — pokud by aktiva v jiný den (například 30. prosince 2025) vypadala dramaticky jinak, atestace to nezachytí. Za druhé, nezkoumá vztahy s protistranami v plné hloubce — některé prime brokery a custodians jsou identifikovány, jiné označeny jen souhrnnou kategorií. Za třetí, neposkytuje historický pohled na vývoj rezerv mezi atestacemi.

Pro představu kvalitního rozdílu: pro veřejně obchodované americké společnosti vyžaduje SEC plný audit od jedné z Big Four firem (PwC, KPMG, EY, Deloitte). Tyto firmy mají specializované týmy se zkušeností s velkými finančními institucemi, regulační povinnosti vůči SEC a pojišťovací odpovědnost v miliardách. BDO je šestá největší auditorská síť na světě, řádově menší kapacitou, a italská divize, která Tether atestuje, není stejná entita jako BDO USA.

Důvod, proč Tether nemá Big Four auditora, je předmětem spekulací posledních let. Oficiální vysvětlení společnosti je, že Big Four firmy „nechtějí pracovat s krypto entitami“ kvůli regulačním a reputačním rizikům. Toto vysvětlení částečně sedí — Big Four byly v krypto sektoru historicky rezervované — ale od konzervativního pohledu je to také indikátor toho, že tradiční finanční establishment Tether stále drží na opatrnostní vzdálenost.

Praktický dopad pro hráče: BDO atestace je mnohem víc než nic, ale méně než plná transparentnost. Kombinace pravidelných čtvrtletních atestací (od roku 2021), rostoucí ziskovosti a viditelného zaplnění rezerv vytvoří v posledních dvou letech důvěryhodnější obraz než kdykoli dříve. Současně chybějící Big Four audit zůstává strukturální slabinou — nikoli proto, že by za tím musel být problém, ale protože by Big Four audit byl konečným konsenzuálním důkazem solventnosti.

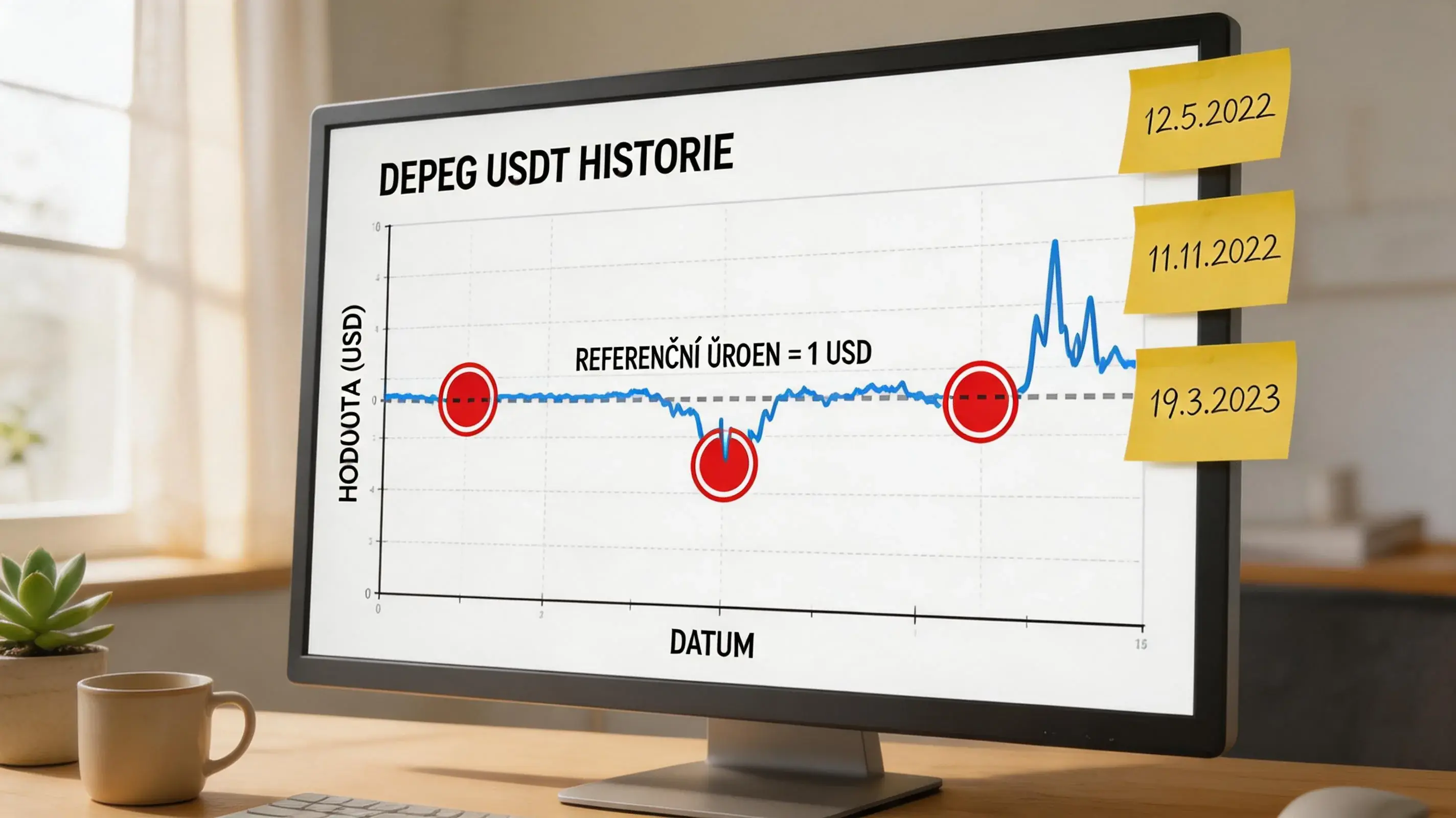

Tether FUD: chronologie obvinění a co z nich vyšlo

Když Paolo Ardoino, CEO Tetheru, mluvil 12. března 2025 v sídle Cantor Fitzgerald v New Yorku, použil jednu větu, která mi utkvěla: „We’ve been through hell.“ Prošli jsme peklem. Měl tím na mysli posledních osm let, kdy Tether čelil sérii vln obvinění, vyšetřování, soudních sporů a tržních spekulací, z nichž každá hrozila stáhnout celý projekt do propasti. Žádná to nedokázala. Po každé z nich Tether vyšel se silnějšími rezervami, více transparentnosti a větším objemem v oběhu.

Pro hráče, který má dnes USDT v sázkovkovém bankrollu, je tato chronologie užitečnější než aktuální debata na Twitteru. Pamatuje strukturu opakujícího se vzoru: velká obvinění, mediální panika, krátkodobý pokles pegu, dlouhodobé vyřešení a posílení důvěry. Ne všechna obvinění byla bezpodstatná, několik z nich vedlo k reálným změnám v provozování společnosti. Ale strukturální vzor je: Tether prošel.

Vlna 1 — Bitfinex propojení 2017–2018. Obvinění, že Tether vydává USDT bez krytí a tlačí jím cenu Bitcoinu nahoru. Akademický paper „Is Bitcoin Really Untethered?“ z roku 2018 to formuloval jako tezi. Výsledek o pět let později: New York Attorney General donutil Tether v roce 2021 zaplatit 18,5 milionu USD pokuty za zavádějící vyjádření o krytí v období 2017 — tedy obvinění bylo částečně oprávněné historicky, ale trh už dávno fungoval na nových rezervách. Pokuta byla méně než 0,1 procenta tehdejších rezerv.

Vlna 2 — komerční papír 2021. Obvinění, že velká část rezerv je v čínských komerčních papírech (zejména Evergrande), které mohou být bezcenné. Vrcholilo v září 2021 spekulacemi o blížícím se kolapsu. Výsledek: Tether během let 2022 a 2023 odprodal veškeré komerční papíry. Nedošlo k žádnému selhání pegu, peg klesl maximálně na 0,995 USD a rychle se vrátil. Změna byla strukturální a Tether vyšel s konzervativnějším portfoliem.

Vlna 3 — Terra/Luna kolaps a depeg květen 2022. Když TerraUSD ztratil peg a šel na nulu, trh panikoval o všech stablecoinech. USDT klesl na 0,97 USD během 24 hodin. Tether zpracoval výkupy přes 7 miliard USD během tří dnů a peg se vrátil. Tato událost byla skutečným testem likvidity, který Tether prošel — pro mnoho analytiků to byl moment přehodnocení skepse.

Vlna 4 — SVB, Signature Bank, Silvergate březen 2023. Krach tří kryptopříznivých bank otřásl USDC, který klesl na 0,87 USD. USDT v té chvíli paradoxně vyšel jako bezpečnější přístav, nikoli ohrožený, a peg držel na 1,00 USD. Strukturální přesun likvidity z USDC do USDT v této epizodě posílil pozici Tetheru jako market lídra a zvyšoval pochopení, že USDT není přímo svázaný se zranitelnostmi americké bankovní soustavy.

Vlna 5 — MiCA implementace 2024–2025. Obvinění formulovaná jako otázka: zvládne Tether evropskou regulační realitu, kdy MiCA vyžaduje od stablecoinů specifické rezervní a transparentní povinnosti? Výsledek: Binance EEA delistnula USDT z spotového obchodování 31. března 2025, podobně postupovaly Coinbase, Crypto.com, Kraken, OKX a Revolut. Tether v Evropě ztratil retailovou likviditu, ale globálně rostl — americký, asijský a latinskoamerický trh kompenzovaly evropský výpadek a do Q4 2025 Tether dosáhl rekordního objemu v oběhu.

Vzorec je dnes čitelnější. Strukturální problémy z minulosti (komerční papír, propojení s rizikovými bankami, evropská regulační nesoulad) Tether systematicky odstraňuje. Nový strukturální problém vždy vznikne — ale tempo, jakým je řešen, se zrychluje. Pro praktického uživatele to znamená, že obecný „USDT padne“ argument je dnes slabší než kdykoli v historii. Specifický „USDT může mít problém v evropském regulačním prostoru“ je zase silnější než kdy jindy.

Jak se USDT choval během tržních otřesů

Existuje rozdíl mezi tím, co stablecoin slibuje, a tím, jak se chová, když přichází stres. Tester pegu není normální středeční den, kdy USDT obchoduje za 1,000 USD na všech burzách s odchylkou tisícin procenta. Tester je den, kdy padá Bitcoin o 20 procent, dvě burzy zmrazí výběry a celý kryptotrh se třese. V takový den uvidíte, kdo je krytý a kdo blufoval.

Stablecoiny obecně, včetně USDT a USDC, se v roce 2026 stanou většinovou transakční měnou na kryptosázkových platformách — a to je předpoklad postavený na empirickém pozorování chování pegu během posledních deseti let, ne na marketingu. Krátký přehled, co skutečně viděla kniha objednávek během pěti hlavních otřesů.

Březen 2020 — covid panika. Bitcoin spadl ze 9000 na 3800 USD během 12 hodin. USDT klesl na 0,963 USD během dvou hodin a vrátil se na 0,995 USD do 12 hodin. Maximální hloubka odchylky pegu: 3,7 procenta. Likviditní stresové výkupy: kolem 800 milionů USD během dvou dnů, plně zpracované. Závěr: peg se choval jako nákupní příležitost, ne jako úvod k depegu.

Květen 2021 — China ban Bitcoinu. Bitcoin spadl ze 60 000 na 30 000 USD, USDT držel peg v rozsahu 0,997 až 1,003 USD během celé krize. Žádný stres. Závěr: tržní událost, ne stablecoinová.

Květen 2022 — TerraUSD kolaps. Toto byla nejvíce stresová epizoda pro celý stablecoinový segment. UST šel na nulu, trh panikařil o všech ostatních. USDT klesl na 0,97 USD během 24 hodin. Tether zpracoval výkupy přes 7 miliard USD během tří dnů, peg se vrátil. Maximální hloubka odchylky: 3 procenta. Závěr: testovaný a prošlý.

Březen 2023 — SVB, Signature, Silvergate. USDC klesl na 0,87 USD během tří dnů kvůli expozici na SVB ve výši 3,3 miliardy USD. USDT během tohoto incidentu paradoxně přitahoval likviditu — peg vyletěl nad 1,005 USD během několika hodin (signál nadměrné poptávky), pak se uklidnil zpět k 1,00 USD. Maximální hloubka pozitivní odchylky: 0,5 procenta. Závěr: USDT vyšel jako winner.

Srpen 2023 — odhalení čínského hedgefondu, který krátil USDT. Cílená kampaň proti Tetheru s nakrátkováním přes 1 miliardu USD pozic. USDT klesl na 0,996 USD během dne, vrátil se. Maximální hloubka: 0,4 procenta. Závěr: spekulativní útok bez fundamentálního základu, peg odolal.

Vzor je čitelný. USDT během skutečných stresových událostí ztrácel maximálně 3 až 4 procenta pegu, vždy se vrátil během 24 až 72 hodin, a každý cyklus zhruba zdvojnásoboval objem v oběhu mezi dvěma stresovými epizodami. To není dokonalá stabilita — kdyby měl klient 100 000 USD v USDT v květnu 2022, dva dny by viděl pozici 97 000 USD. Ale je to systematicky zvládnutelné riziko, pokud máte horizont delší než 72 hodin.

Pro sázkaře to má jeden konkrétní dopad. Pokud necháte sázkovkový bankroll v USDT a nemáte jak rychle reagovat na tržní stres (nemáte 24/7 přístup k peněžence, jste na služební cestě, dovolené), riskujete maximálně několik procent dočasné ztráty pegu. Není to nic, co by mělo bránit používání USDT, ale je to důvod, proč nedržet veškeré dostupné likviditní rezervy v USDT — část mít v hotovosti nebo CZK na bankovním účtu.

Co konkrétně riskuje hráč držící bankroll v USDT

Christine Lagarde, prezidentka ECB, v roce 2021 prohlásila, že stablecoiny jsou „pretending to be a coin“ — předstírající, že jsou mince. Na ECB Forum v Sintře v roce 2025 to zopakovala v ostřejší formě: stablecoiny jsou riziko pro měnovou politiku a měna je veřejné dobro. Nesouhlasím s tím akademicky, ale jako manažer rizik to musím brát vážně. Když nejvyšší centrální bankéř Evropy říká, že USDT je strukturální problém, znamená to, že se eurozóna připravuje na regulaci, která může konkrétně zasáhnout můj bankroll.

Riziko držení USDT pro českého sázkaře v roce 2026 není jedno riziko, je to pět vrstev rizik různé povahy. Projdu je v pořadí pravděpodobnosti, ne dramatičnosti.

Riziko první, nejpravděpodobnější — regulační odříznutí evropské likvidity. MiCA implementace v EU vedla k delistingu USDT z většiny velkých evropských platform v roce 2025. V Česku 4,9 procenta dospělé populace vlastní krypto, registrovaných uživatelů přibylo na 52 000 (+18 procent meziročně), ale konverze CZK-USDT bude 2026 méně dostupná než byla 2024. Praktický dopad: vyšší spready na nákupu/prodeji, méně peer-to-peer možností, vyšší poplatky. Není to existenční riziko USDT, je to třecí riziko.

Riziko druhé — ztráta pegu během stresu. Empiricky 3 až 4 procenta dočasné ztráty během krátkých period (24 až 72 hodin). Pokud máte 50 000 CZK ekvivalent v USDT, dočasná ztráta 1500 až 2000 CZK během několika dnů krize. Pokud máte 500 000 CZK, ztráta 15 000 až 20 000 CZK. Mitigace: nedržet 100 procent likvidity v USDT, mít část v jiném stablecoinu nebo CZK.

Riziko třetí — zmražení specifické adresy Tetherem. Vzácné, ale historicky se to stává v případech krádeží, sankcionovaných subjektů nebo soudních rozhodnutí. Pro běžného uživatele s legálně získanými USDT z licencované české burzy je toto riziko prakticky nulové. Roste, pokud používáte USDT z neidentifikovaných zdrojů (P2P obchod bez KYC, mixing služby, sázkovky bez licence). Mitigace: mít transparentní původ USDT a držet záznamy o nákupu.

Riziko čtvrté — kompletní depeg, scénář „run on Tether“. Strukturální možnost, pravděpodobnost se v posledních letech systematicky snižuje díky rostoucím rezervám a transparentnosti BDO atestace. Praktický scénář by vyžadoval kombinaci masivního výběru (přes 50 miliard USD během několika dnů), neschopnosti Tetheru likviditně zpracovat výkupy a paralelního selhání důvěry. Mitigace: nedržet existenční částky výhradně v USDT, sledovat čtvrtletní atestace.

Riziko páté — geopolitické. USDT drží 141 miliard USD v amerických T-Bills. Každá makro událost, která zasáhne americký dolar nebo americký dluh, zasáhne USDT. Pokud by USA šly do default na svůj dluh (extrémně nepravděpodobné), pokud by Federal Reserve dramaticky odpustila inflační kotvy (méně nepravděpodobné), USDT je zranitelný. Toto je riziko, které sdílí každý držitel dolarů, hotovostních ekvivalentů nebo USA dluhopisů — nejde o specifickou slabinu USDT.

Závěr pro českého hráče v roce 2026: USDT je v Q4 2025 historicky nejlépe krytým stablecoinem, ale evropský regulační prostor pro něj zužuje provozní možnosti. Pro bankroll do 100 000 CZK je riziko držení USDT v praxi srovnatelné s držením EUR na běžném účtu — drobná rizika existují, ale jsou systematicky zvladatelná. Pro vyšší částky (nad 500 000 CZK) bych už diversifikoval do více měn nebo aktivních likviditních vrstev.

Praktické signály, kdy USDT raději převést

Tato sekce je užitečná, jen pokud ji čtete, než nastane situace. Když panika začne, je pozdě otevírat článek. Doporučuji si ji teď přečíst a uložit do hlavy ty čtyři signály — jeden z nich se v některém roce blízké budoucnosti aktivuje a budete vědět, co dělat.

Signál první: peg odchýlený o víc než 1 procento na hlavních burzách déle než 6 hodin. Nikoli na drobné burze, kde tržní hloubka stačí na padesát objednávek, ale na top 10 burzách globálně. Pokud USDT obchoduje pod 0,99 USD na Binance, OKX, Bybit a Coinbase současně po více než 6 hodin, je to signál vážnějšího stresu. Reakce: snížit USDT pozici o 30 až 50 procent, převést do USDC nebo CZK.

Signál druhý: opožděné výkupy USDT z Tetheru v dolarech. Obvykle Tether zpracovává výkupy přes 100 000 USD během 24 hodin. Pokud začnou hromadit zprávy, že výkupy trvají dny nebo týdny, je to indikátor likviditního stresu. Reakce: stejná jako u prvního signálu, ale rychleji.

Signál třetí: regulační rozhodnutí americké SEC nebo CFTC ohledně Tetheru. Ne mediální spekulace, ale skutečné rozhodnutí (cease and desist, žaloba, restriktivní opatření). Reakce: vyhodnotit konkrétní rozhodnutí — některá se týkají historických událostí a nemají dopad na současné rezervy, jiná by měly přímý dopad. Reakce v rozsahu 0 až 100 procent převedení podle konkrétního rozhodnutí.

Signál čtvrtý: čtvrtletní BDO atestace, která vykazuje pokles rezerv pod 100 procent závazků nebo dramatický posun do rizikovějších tříd aktiv. Toto by byl signál strukturální slabiny, ne tržní volatility. Reakce: kompletní převedení do alternativ.

Pět signálů, které naopak NEJSOU důvodem k panice. Tweet, že někdo „ví“ o Tether problémech. Krátká odchylka pegu pod 0,99 USD na drobné burze. Spekulativní článek bez zdrojů. Politický komentář o stablecoinech (Lagarde, Yellen, Powell). Krátkodobá tržní korekce Bitcoinu. Pokud reagujete na tyto signály, převádíte často a zbytečně, ztrácíte na poplatcích a spreadu víc, než byste teoreticky ušetřili na vyhnutí se hypotetickému depegu.

USDT vs ostatní stablecoiny z pohledu bezpečnosti

Pondělní ráno, klient s 8000 USDT. Otázka, kterou jsem mu nakonec doporučil zvážit: pokud chcete diverzifikovat, do čeho? Tato sekce je odpovědí. Není o tom, který stablecoin „vyhraje“ — je o tom, jaké jsou strukturální rozdíly mezi USDT a alternativami a pro koho dává jaký smysl.

Globální stablecoinový trh v roce 2025 zpracoval objem 33 bilionů USD. USDC se na tom podílel 18,3 biliony, USDT 13,3 biliony. Ostatní stablecoiny dohromady necelé 2 biliony. To je důležitý kontext — USDT a USDC jsou dva dominantní hráči, vše ostatní je malé. Bezpečnostní srovnání má smysl primárně mezi těmito dvěma.

USDC (Circle): plný audit od Deloitte (Big Four), denní reportování, jasná korporátní struktura registrovaná v USA, ředitel Jeremy Allaire je publicky známá osobnost s veřejnou kariérou, regulační status v USA pod federálním dohledem. Negativa: 7. března 2023 USDC padl na 0,87 USD během 72 hodin kvůli expozici na SVB ve výši 3,3 miliardy USD — peg se obnovil, ale zranitelnost na americkou bankovní soustavu je strukturální. Pro evropského uživatele výhoda: USDC je v MiCA prostoru lépe akceptován, na evropských platformách často dostupnější.

USDT (Tether): atestace BDO (ne plný audit), čtvrtletní reportování, korporátní struktura registrovaná v Britských Panenských ostrovech, ředitel Paolo Ardoino je publicky aktivní, ale jiná škála transparentnosti než Allaire. Pozitiva: 186 miliard USD v oběhu, ziskovost přes 10 miliard USD ročně, 6,3 miliardy USD přebytek rezerv, historicky odolnější vůči americkému bankovnímu stresu. Negativa: méně transparentní vztahy s protistranami, evropský regulační prostor problematický.

DAI (MakerDAO): krytý částečně USDC a částečně dalšími aktivy včetně amerických T-Bills v sofistikovaných smart contractových strukturách. Decentralizovanější model, ale složitější rizika. Pro běžného sázkaře málo praktický — operátoři DAI příliš nepodporují.

FDUSD (First Digital USD): novější stablecoin s rostoucím podílem na asijských trzích. Plný audit (Prescient Assurance), ale firma s krátkou historií. Pro evropského uživatele zatím okrajový.

Praktická doporučení podle profilu hráče. Pokud sázíte u operátorů, kteří přijímají USDT i USDC, a žijete v Česku, USDC nabízí o trochu lepší regulační kompatibilitu v MiCA prostoru a o trochu vyšší transparentnost. Cena je nižší globální likvidita a větší závislost na americké bankovní soustavě. Pokud sázíte u zahraničních operátorů, kteří preferují nebo vyžadují USDT, USDT zůstává defaultní volba a riziko je řiditelné.

Pro hráče, kteří se chtějí strategicky podívat dál — na otázku, jestli vůbec držet bankroll ve stablecoinu nebo zvolit Bitcoin či jinou nestablecoinovou krypto vrstvu, jsem rozepsal samostatnou analýzu. Volatility, transakční rychlost, daňové aspekty a praktická použitelnost se mezi USDT a Bitcoinem liší v každém parametru. Najdete ji v rozboru USDT versus Bitcoin pro sázkový bankroll.

Bezpečnostní otázky

Po devíti letech vrácení k těmto otázkám stále někdo přichází s otázkou, na kterou bych předtím neuměl odpovědět. Tady jsou čtyři, které slyším nejčastěji a které pokrývají strukturální nejistoty, ne jen mediální paniku.

Co se stane s mým sázkovým bankrollem, pokud USDT ztratí peg?

Empirická data ukazují, že USDT během skutečných stresových událostí ztrácel maximálně 3 až 4 procenta pegu na dobu 24 až 72 hodin. Pokud máte bankroll 50 000 CZK ekvivalent v USDT, dočasná ztráta by byla 1500 až 2000 CZK během několika dnů. Tato ztráta je rekuperovatelná po obnovení pegu, pokud netoužíte převádět během krize. Pro ochranu před teoretickým scénářem trvalého depegu nedoporučuji držet 100 procent likvidity v USDT — část v USDC, část v CZK na bankovním účtu. Sázkovkové prostředí v Česku 2026 navíc dává operátorům regulatorní prostor, jak řešit klientské zůstatky v případě extrémní volatility stablecoinu.

Jak často Tether zveřejňuje data o rezervách?

Tether publikuje BDO atestace čtvrtletně — Q1 (k 31. březnu), Q2 (k 30. červnu), Q3 (k 30. září) a Q4 (k 31. prosinci). Atestace jsou veřejně dostupné na webu společnosti několik týdnů po skončení daného čtvrtletí. Mezi atestacemi Tether navíc průběžně publikuje reálná denní data o objemu USDT v oběhu na blockchainu. Pro běžného uživatele postačuje sledovat čtvrtletní atestace a kontrolovat, jestli se přebytek rezerv (currently 6,3 miliardy USD v Q4 2025) udržuje nebo roste. Pokles by byl signál pozornosti.

Je BDO atestace stejně silná jako klasický audit Big Four?

Ne. Atestace potvrzuje stav rezerv k danému dni, ale neposkytuje plnou kontrolu vnitřních toků peněz, vztahů s protistranami nebo historický vývoj rezerv mezi atestacemi. Big Four audit (PwC, KPMG, EY, Deloitte) by tyto aspekty pokryl. BDO je šestá největší auditorská síť globálně a její atestace je významně lepší než nic, ale je strukturálně omezená vůči plnému auditu. Tether nemá Big Four auditora — oficiální vysvětlení společnosti je, že tyto firmy nechtějí pracovat s krypto entitami. Pro praktického uživatele to znamená, že USDT má důvěryhodnější rezervní pozici než kdykoli v historii, ale stále chybí konečný konsenzuální důkaz solventnosti.

Existuje pojištění vkladu USDT u sázkových kanceláří?

V naprosté většině případů ne. Stablecoinové vklady u zahraničních sázkovek nejsou pojištěny obvyklými mechanismy, které platí pro bankovní vklady v EU (do 100 000 EUR podle směrnice o ochraně vkladatelů). Některé renomované kryptoplatformy nabízejí proprietární pojištění (interní rezervní fond, externí pojistná smlouva), ale toto se týká primárně neoprávněných transakcí, ne defaultně tržních rizik typu depeg. Z hlediska ochrany doporučuji nedržet u sázkovky více, než kolik aktivně sázíte — bankroll v USDT držte v osobní non-custodial peněžence (TRC-20 nebo ERC-20), ke které máte privátní klíče, a převádějte na sázkovku jen pracovní částky.

Vytvořeno redakcí „Tether Sázení“.