Depeg USDT: historie odchylek od dolaru a co z nich plyne pro sázkaře

Co znamená „depeg“ a kdy o něm mluvit

Když jsem v noci v květnu 2022 sledoval graf USDT a viděl ticker 0,9540, neměl jsem pocit, že jde o malou statistickou odchylku – měl jsem rozevřený sázecí účet, kde mi 5 000 USDT najednou znamenalo 4 770. Ten zážitek mě naučil rozlišovat mezi tržním šumem a skutečným depegem.

Depeg ve smyslu, který má cenu sledovat, je trvalejší odchylka stablecoinu od jeho referenční hodnoty. U USDT je tou referencí jeden americký dolar. Mikrofluktuace v rozsahu 0,9990-1,0010 USD vznikají na burzách neustále kvůli rozdílu mezi nákupními a prodejními příkazy, mezi tím, kdo zrovna chce vydělat na arbitráži a kdo zrovna potřebuje rychle prodat. To není depeg, to je trh.

Hranice, od které začínám brát výchylku vážně, leží okolo 0,5 % v obou směrech a trvání nad několik hodin. Pod 0,995 USD nebo nad 1,005 USD se začíná dít něco, co má příčinu mimo běžný šum. A když se cena drží mimo tento koridor déle než půl dne, jde o stresovou událost, která mě jako sázkaře přímo zajímá. Důvod je jednoduchý: na účtu mám USDT, ne dolar. Co stojí ten USDT teď, je moje skutečná pozice, ne to, co bylo včera.

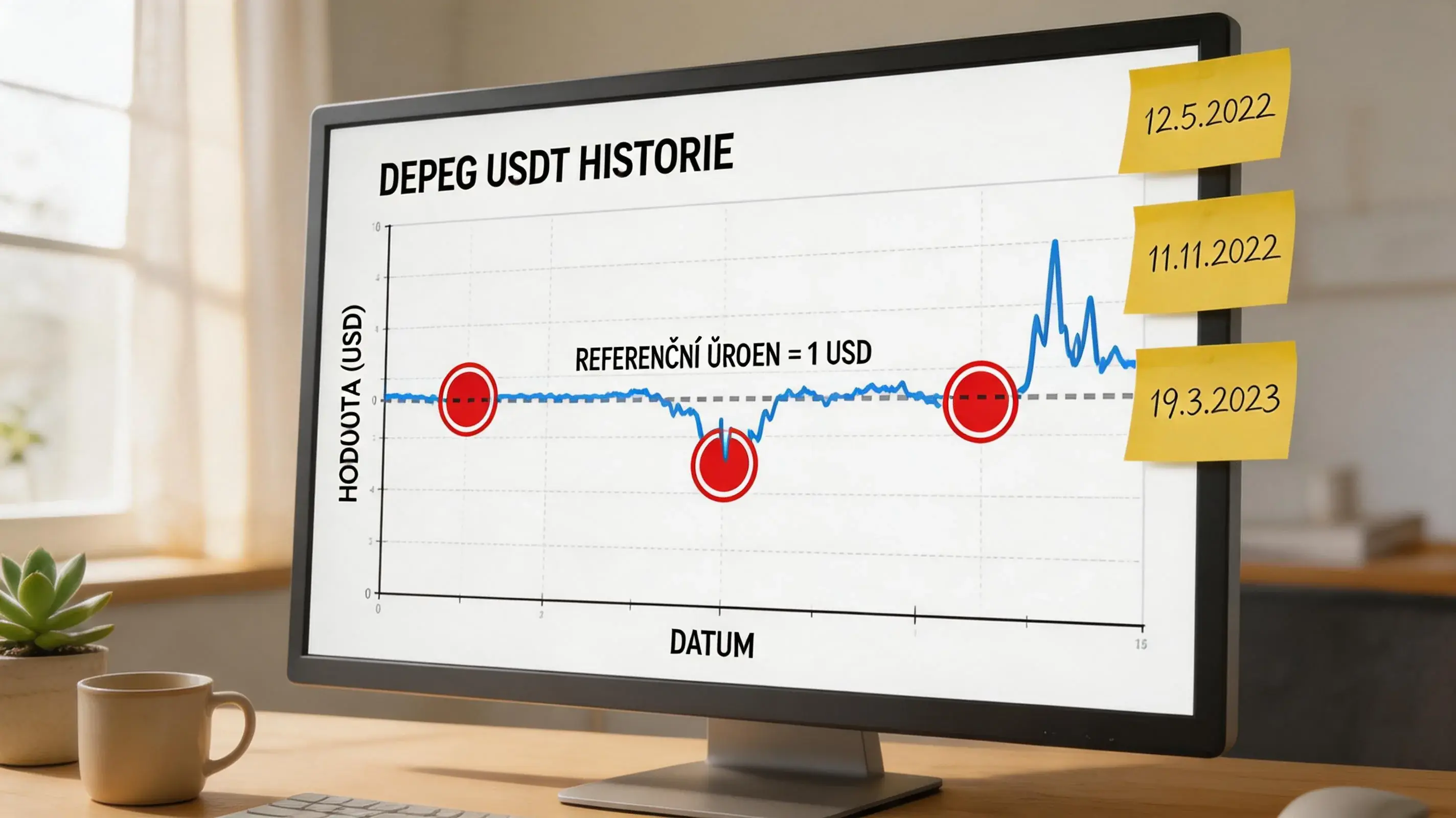

Chronologie odchylek 2017-2025

První velký otřes pamatuji z října 2018. Tehdy USDT spadl na zhruba 0,85 USD na Krakenu kvůli zprávám, které zpochybňovaly bankovní vztahy Tetheru přes Bitfinex. Celé to trvalo zhruba dva dny, peg se vrátil bez větší pomoci a otázka rezerv zůstala neodpovězená dalších pět let.

Březen 2020, covidový pondělek a kolaps trhů: paradoxně USDT nezůstal pod, ale vystřelil nad 1 USD – k 1,03-1,05 – protože investoři hromadně utíkali do stablecoinů a poptávka přechodně převýšila nabídku. Z hlediska sázkaře je to jiný typ stresu, ale stejně relevantní: kdo právě prodával USDT za bitcoin, dostal za stejnou pozici méně.

Květen 2022 byl rozhodující. Po kolapsu Terra/Luna a UST trh testoval všechny ostatní stablecoiny. USDT se na chvíli propadl k 0,9540 USD, podle některých burz až k 0,9520. Tether tehdy během 48 hodin vyplatil přes 7 miliard dolarů z rezerv a peg se vrátil. Ta epizoda definovala, co očekávám od stablecoinu pod stresem – buď stojí za jeho redemption, nebo nestojí.

Březen 2023, kolaps Silicon Valley Bank: USDC spadl k 0,87 USD, USDT v tom paradoxně vyrostl k 1,01 nad peg, protože hráči hromadně přesouvali likviditu z USDC do USDT. Zase asymetrie, která ukazuje, že „depeg“ není abstraktní pojem – má vždy směr a důvod.

2024 a 2025 byly z pohledu pegu USDT velmi klidné. Ve fázi, kdy oběh dosáhl 186 miliard USD a Tether obsluhuje přes 530 milionů uživatelů, se odchylky zaznamenávaly pouze v setinách centu. Větší pohyby se týkaly USDC po regulačním tlaku v Evropě, ne USDT.

Proč Tether přežil rok 2022 lépe než USDC v roce 2023

Z pohledu sázkaře jsou tyto dvě epizody nejdůležitější srovnání, jaké můžu udělat. Vypadají symetricky – oba stablecoiny pod 1 USD, oba se vrátily – ale mechanika za nimi je úplně jiná.

USDT v květnu 2022 čelil obecnému tržnímu strachu z všech stablecoinů. Příčina nebyla u Tetheru samotného, ale v okolním kolapsu UST. Tether tehdy prokázal jednu věc: na primárním trhu byl ochoten skutečně vyplatit dolary za USDT. Akreditovaní protistrany posílali USDT k spálení, dostávali zpátky dolary, peg se vrátil. Ten redemption mechanismus zafungoval pod plným tržním tlakem.

USDC v březnu 2023 měl jinou slabinu: rezervy byly částečně uložené v Silicon Valley Bank, která padla. Circle nemohl dolary okamžitě uvolnit, protože samotná banka přestala fungovat o víkendu. Peg se vrátil ne kvůli tržní mechanice, ale kvůli zásahu federálních regulátorů, kteří depozity SVB pojistili. Stablecoin, jehož stabilita závisí na zásahu vlády o víkendu, je z hlediska bankrollu jiná kategorie rizika než stablecoin, kde kontinuálně funguje arbitráž a redemption.

Pro mě jako sázkaře z toho plyne jednoduché pravidlo: nedrtím všechny stablecoiny do jedné kategorie. USDT a USDC mají různé profily stresu a v různých letech se ten profil může otáčet. V roce 2025 se navíc stablecoiny staly majoritní transakční měnou na krypto-sázkových platformách, což znamená, že jakýkoli další stres na tomto trhu by se přímo promítl do mých sázkových pozic.

Co odchylka 2 % znamená pro sázkový tiket

Vezměme si konkrétní případ. Mám na účtu 1 000 USDT, dávám tiket s kurzem 2,10 a sázím 100 USDT. Pokud peg drží na 1 USD, riskuju ekvivalent 100 dolarů, a v případě výhry mám 210 USD ekvivalent. Standardní matematika.

Teď ale představte, že USDT klesne na 0,98 USD ve chvíli, kdy je tiket otevřený. Sázím pořád 100 USDT, ale jejich reálná hodnota je 98 USD. V případě výhry dostanu 210 USDT – opět při kurzu 0,98 jen 205,80 USD ekvivalent. Pokud se peg do výplaty nevrátí, ztrácím 4,20 USD ekvivalent na hodnotě, kromě běžných sázkových rizik.

Při dvouprocentní odchylce držené týden přes celý bankroll 5 000 USDT je to 100 USD ekvivalentní ztráta jen z nepohybu – bez jediné sázky. To je víc, než kolik vydělají poplatky burzy nebo směnárny za stejné období při běžném pohybu peněz.

Praktický důsledek je triviální: depeg není pro sázkaře abstraktní novinová položka, je to přímý výnosový zásah. Když cena USDT je 0,985, můj otevřený tiket s reálnou hodnotou 98,50 USD odpovídá nárokované sázce 100 USD. Sázkovka mi zaplatí v USDT, ne v dolarech, a kompenzaci za depeg nikdo nedělá.

Z toho mi vyplývá pravidlo – pokud chci přesně řídit risk, měřím bankroll v dolarech, ne v USDT, a sleduji kurzový poměr stejně, jako bych sledoval kurz koruny vůči euru. V klidných letech rozdíl ignoruji, ale v týdnu, kdy se USDT dostane pod 0,99 USD, neotevírám velké pozice.

Signály, které předcházejí stresu

Několik věcí jsem se naučil sledovat, protože před každým z větších otřesů se objevily v dostatečném předstihu, aby měl člověk čas zareagovat.

První signál je rostoucí emise. Když Tether během několika dnů vydá miliardy nových USDT, většinou je to kvůli poptávce, ne kvůli obavám – ale opačný směr funguje obráceně. Pokles oběhu o miliardy během krátkého období znamená, že někdo (akreditovaní velkoobchodníci) odprodává a vyplácí. Pokud to vidím spojené s panikou na Twitteru, jdu uzavřít otevřené pozice a počkat.

Druhý signál je rozdíl cen na různých burzách. Pokud na Binance USDT stojí 1,000 a na Krakenu 0,997, je to drobné. Pokud na Krakenu klesne na 0,985 a Binance pořád drží 1, znamená to, že likvidita uniká rychleji, než stíhá arbitráž. Stejné platí pro on-chain stres: když poplatky na TRC-20 a ERC-20 vyletí kvůli masivním převodům, někdo se hýbe rychle.

Třetí signál je situace v okolí. V roce 2022 byl spouštěčem kolaps UST, v roce 2023 SVB. Každý větší stresový moment v krypto nebo bankovním sektoru se na stablecoinech projeví dřív, než si uvědomíme. Pokud čtu o problémech velké burzy nebo banky držící krypto rezervy, automaticky kontroluji USDT.

A jeden signál, který je možná méně očividný: chování velkých sázkovek. Když začnou pomalu vyplácet USDT, žádat dodatečné KYC nebo měnit limity, někdy je to administrativní rutina. Někdy ale ví něco, co retail veřejnost ještě neví. Tyto věci nedělají před konferencí na hokej, ale před tržní turbulencí.

Praktické závěry pro sázkaře v ČR

Z pohledu českého hráče, který sází z USDT, je depeg riziko reálné, ale měřitelné a zvládnutelné. Pravidla, která jsem si nastavil za posledních pět let, jsou jednoduchá a fungují přes různé tržní cykly.

Bankroll, který nepotřebuju aktivně sázet v daném týdnu, držím na účtu, který je z pohledu reverzibility dolaru spolehlivější – buď fiat na bankovním účtu, nebo část v jiném stablecoinu. Pokud sázím intenzivně, přijímám malé riziko, že peg se přechodně pohne, a beru to jako součást nákladů na rychlost přesunů.

Velikosti pozic přizpůsobuji aktuálnímu profilu rizika. V kryptoklidném týdnu sázím standardně. V týdnu po kolapsu velké burzy nebo dohře významné regulační události snižuji unitsize o třetinu, dokud nevidím, že USDT drží tři po sobě jdoucí dny v koridoru 0,9990-1,0010.

A poslední věc: nepokouším se na depegu vydělávat. Skupování USDT za 0,98 v naději, že se peg vrátí, je strategie, která má známé selhání – UST. Pravděpodobnostně je sázení na peg dobrá hra, ale kdo to dělal s UST v květnu 2022, ztratil všechno. Neznámé tail risiko převažuje očekávaný zisk z arbitráže pegu, pokud nemám důvěrné informace o rezervách. Pokud chcete pochopit detail, jak fungují redemption procesy USDT mezi Tetherem a velkoobchodními partnery, dává mi to smysl jako další krok pro vážného uživatele USDT.

Otázky k depegu

Kdy USDT nejhlouběji klesl pod 1 USD?

Nejhlubší zaznamenaný propad nastal v říjnu 2018 na Krakenu okolo 0,85 USD. Druhý nejvýznamnější byl v květnu 2022 po kolapsu Terra/Luna, kdy se cena dostala k 0,9540 USD. V obou případech se peg vrátil během několika dnů a Tether vyplácel rezervy.

Jak rychle se peg vrátil po každém otřesu?

Otřesy v letech 2018, 2020 a 2022 se uzavřely během 24 až 72 hodin. V roce 2022 Tether vyplatil přes 7 miliard USD z rezerv během dvou dnů a peg se vrátil. Závisí to na rychlosti, jakou velkoobchodní protistrany dokáží uplatnit redemption.

Vytvořeno redakcí „Tether Sázení“.